Наравне со старейшим видом страхования — морским, страхование жизни стало развиваться из необходимости, а точнее — нужды. Однако в отличие от страхования судов и морских грузов, что является вполне материальной потребностью, в случае со страхованием жизни, нужда эта была иного рода. О том, как различные факторы от дохристианских традиций, групповой взаимовыручки, появления первых таблиц смертности и даже желания пополнить государственную казну оказали влияние на возникновение страхования жизни пойдёт рассказ в сегодняшней статье.

Начать придётся издалека, а именно, со времен Римской империи VIII — VI вв. до н.э. Именно к этому периоду относят возникновение так называемых похоронных касс. Это были религиозные сообщества, главной целью которых являлась организация похорон и финансовая помощь семьям умерших. Фонд таких касс формировался по принципу раскладки затрат среди участников. Как и сегодня, похороны во времена Римской Империи являлись не только скорбным, но и недешёвым мероприятием. Древние римляне верили, что если усопший не будет похоронен с соблюдением соответствующих обрядов, то душа его не сможет упокоиться и вернётся в этот мир в виде призрака. Религиозный обряд был обязательным по закону, что ставило в особо затруднительное положение тех, чей социальный статус был невысок — средства на похороны были далеко не у всех. Несколько позднее, около 100 года до н.э. появились также похоронные кассы для солдат. Их учреждению способствовал древнеримский полководец и политический деятель Гай Марий. Этот военачальник вошёл в историю как крупный реформатор армии и не исключено, что он использовал данную практику с целью повышения лояльности и боевого духа солдат. В случае гибели или естественной смерти близкие воина получали выплату. Схема раскладки ответственности, реализованная Гаем Марием, была проста: при наступлении «страхового» случая остальные участники этой схемы собирали необходимые для похорон средства, внося равные части необходимой суммы. Эта ранняя практика отражает генезис самой сути взаимного страхования, а именно, раскладку ущерба в ограниченном круге лиц за счёт регулярных взносов.

С падением Римской империи и наступлением времени в современной историографии известном как Тёмные века была разрушена и система устоявшихся экономических практик, включая формы взаимной достраховой защиты. В эпоху средневековья личное страхование развивается в рамках цеховых сообществ, ремесленных и купеческих гильдий. Пример такой «цеховой» специализации можно усмотреть в армейских похоронных кассах времён Римской империи. Важно отметить, что доступны эти формы коллективной защиты были лишь для свободных граждан, живущих на результаты собственного труда, прежде всего ремесленников. Определенная экономическая и личная свобода, с одной стороны, и потребность в обеспечении старости и семьи на случай собственной смерти, с другой, обусловили развитие данного вида взаимного страхования именно среди этой социальной группы, а не феодалов и знати. Средневековые гильдии, представляя собой государство в государстве, обеспечивали своих членов различными формами материальной и правовой защиты, в чём можно усмотреть и элементы различных видов страхования: от имущественного до страхования ответственности. Раскладочный принцип взаимовыручки, когда размер и частота взносов зависели от частоты наступления «страховых» случаев, быстро продемонстрировал свои неудобства. С развитием капиталистических отношений в обществе и интенсификацией товарно-денежных отношений основной формой страхования становится коммерческое. Страховщики специализируются и отделяются от страхователей. Страхование становится услугой, которую можно приобрести за деньги.

Сбор умерших на улицах Лондона во время Великой чумы 1660-х годов (Источник Wikimedia Commons)

Самый первый из дошедших до нас полисов страхования жизни датирован 18 июня 1583 года. По форме это была скорее расписка. Он выписан на имя Ричарда Мартина, члена лондонского муниципалитета, а застрахованным по полису являлся Уильям Гиббон, засольщик мяса и рыбы. Место выдачи полиса также указано: Лондон. Есть даже название страховой компании, если это можно так назвать: «Тринадцать купцов Лондона». Итак, за разовую премию в размере 30 фунтов стерлингов, Мартин получил расписку в том, что если в течение следующего года Гиббон умрёт, то страхователь получит выплату равную 400 фунтам стерлингов. Практика, по которой страхователь и застрахованный являлись разными физическими лицами, типична для тех лет. Вероятно, что по своей сути это являлось не столько страхованием жизни, как мы понимаем этот вид защиты сегодня, а инструментом для исполнения определённых обязательств одного физического лица перед другим. В данном случае очевидно, что выгодоприобретателем по полису становится человек, который находится гораздо выше на социальной лестнице, чем страхуемое лицо, родственники которого более нуждаются в выплате по смерти своего кормильца. Когда Гиббон действительно умер как раз в конце указанного страхового периода, страховщик отказал в выплате. Началось судебное разбирательство, благодаря которому до нас и дошли подробности этого дела. В обоснование своей точки зрения Тринадцать купцов сослались на то, что год следует считать состоящим из 12 лунных месяцев по 28 дней каждый. Гиббон умер аккурат после этого срока. Но страхователь с честью ответил на такую казуистику, поинтересовавшись у противоположной стороны, с какой периодичностью уважаемые господа отмечают свой собственный день рождения. Суд встал на сторону страхователя и присудил причитающиеся тому 400 фунтов стерлингов.

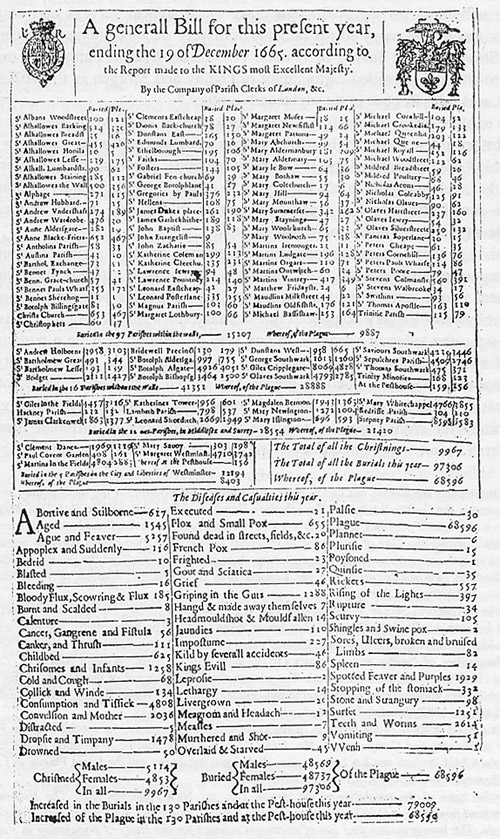

Отчёт о смертности в Лондоне за 1665 год. В строке по причинам чумы указано количество 63 596 человек (Источник Wikimedia Commons)

Спустя некоторое время после описанных выше событий возникает профессия, без которой современное страхование жизни невозможно себе представить. Речь идёт об актуариях — специалистах по страховой математике. И снова место событий — Лондон. Первым актуарием можно считать человека по имени Джон Граунт (1620 — 1674 гг.), известного сейчас прежде всего как родоначальника науки демографии и как первого эксперта в области эпидемиологии. Большую часть жизни Граунт работал галантерейщиком в торговой лавке в центре Лондона. Великий лондонский пожар 1666 года уничтожил эту лавку, что вкупе с другими финансовыми трудностями разорило Граунта. Незадолго до этого, наряду с другим английским статистиком и экономистом Уильямом Петти, Граунт стал разрабатывать методы оценки численности населения. Известно, что Граунт и Петти дружили, пока Граунт, следуя примеру своей дочери, не перешёл из пуританства в католицизм. Изучая еженедельные отчёты о смертности, Граунт предпринимает попытку создания системы предупреждения возникновения очагов и распространения бубонной чумы. Несмотря на то, что система так и не была окончательно оформлена, благодаря этим расчётам впервые на основе статистического метода получилось оценить население Лондона, которое составило 460 тысяч человек.

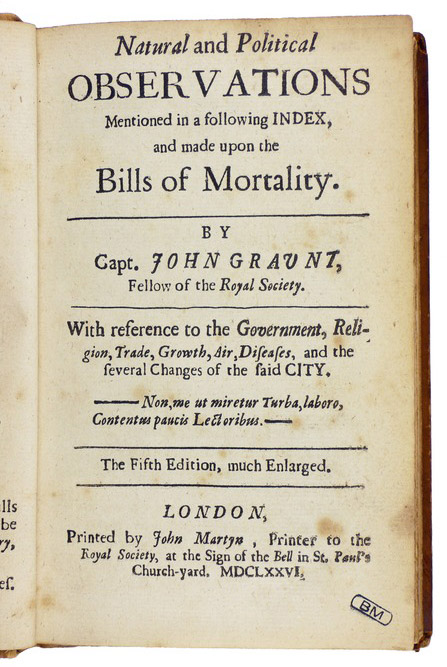

В 1662 году Граунт публикует труд под названием «Естественные и политические наблюдения над списками умерших» — самую первую из известных на сегодняшний день таблиц смертности, рассчитанную на реальных данных. В этом же году при содействии короля Карла II (1630 — 1685 гг.) он становится членом Лондонского королевского общества по развитию знаний о природе. Появление таблиц смертности явилось краеугольным камнем для постановки страхования жизни на научный базис, что позволило рассчитывать аннуитетные платежи математическим способом. Каким образом Граунт смог составить свои таблицы? Данные об умерших, как и многие века до того, собирались пожилыми женщинами, которых называли «искатели». Профессия эта не была почётной, и можно лишь предполагать, какого уровня образования и моральных принципов были эти люди, но вероятнее всего, что невысокого. Обходя дома, они вели учёт новых смертей, а также делали отметки об их причинах. Затем «искатели» передавали собранную информацию специальным правительственным клеркам, публиковавшим отчёты. За небольшие взносы эти отчёты приобретали те, кто желал как можно раньше узнать из них о начале очередной эпидемии. Джон Граунт просмотрел такие отчёты с начала XVII века, то есть более чем за полувековой период. Используя строго математические методы, Граунт выяснил, что не вся информация в этих отчётах являлась истинной. В частности, реальные причины смертей могли быть указаны неверно как в силу необразованности тех, кто проводил осмотр, так и по причине подкупа. Зачастую, если человек умирал от чумы, эту информацию старались скрыть от общественности проживающие с больным в одном доме. Этот факт позволил учёному развенчать миф о том, что эпидемия чумы была более суровой в годы политических волнений, а также изучить, как происходило расширение Лондона. Вскоре, изучив только что опубликованную работу Граунта, лондонский пастор Уильям Асветон в 1662 году разработал «Положение об обществе страхования жизни, призванном облегчить существование обездоленных».

Первый актуарий, основоположник современной демографии Джон Граунт. Портрет неизвестного автора (Источник Wikimedia Commons)

5-е издание Наблюдений Джона Гаута 1676 года (Источник Wikimedia Commons)

Наибольший вклад в развитие страхования жизни на разных его этапах внесли Англия и Франция. В них впервые появились коммерческие страховые услуги, страховые ренты, участие в прибыли страховщика и инвестиционные полисы. Об Англии мы уже рассказали, теперь очередь Франции. Правда, человек, с которым связана ещё одна важная практика для развития страхования жизни, по происхождению являлся итальянцем. В 1653 году неаполитанский банкир (по другим сведениям — врач) Лоренцо ди Тонти предлагает французскому правительству способ пополнить казну путём организации своего рода государственной страховой лотереи на дожитие. Позднее эта практика получила название тонтины. Схема заключалась в следующем: каждый участник платил единоразовую сумму, после чего получал ежегодный дивиденд на вложенный капитал. Когда кто-либо из участников тонтины умирал, его доля распределялась среди других участников, повышая таким образом сумму выплаты. Это продолжалось до тех пор, пока не оставался всего один участник, получавший наибольшие процентные выплаты. Выйти из тонтины без потери вложенного капитала было нельзя. Известно имя одного из участников-долгожителей первой французской тонтины 1689 года, которую организовало правительство Людовика XIV с целью финансирования военных кампаний. Этим человеком стала Шарлотта Барбье, умершая в 1726 году в возрасте 96 лет и получившая 73 500 ливров в качестве последней ежегодной выплаты. В государственных тонтинах участвовало много знатных людей, вплоть до высшей знати. Важным здесь является то, что тонтины начали принимать во внимание возрастную группу участников, распределяя соответственно ей взносы. В измененном виде они получили широкое распространение в инвестиционных схемах страхования жизни американских компаний. Их представительства, появившись в России в третьей четверти XIX века, ввели эту практику на российский рынок, чем вызвали бурю недовольства со стороны национальных страховщиков, пока тонтинное страхование не было запрещено в России в 1894 году.

В 1706 году в Англии появилось первое взаимное страховое общество «Амикабл», которое стало заниматься страхованием жизни с применением таблиц смертности и дисконтирования. Этой же компанией введено понятие актуария. Слово это происходит от названия должности секретаря римского сената. Именно на рубеже XVII-XIII вв. происходит рождение современного страхования жизни, когда размер страхового фонда начинает рассчитываться строго математически с привлечением данных статистики и элементов теории вероятности. В широкую практику входит использование таблиц смертности, к разработке которых привлекаются такие математики как Г. Лейбниц и Ж. Лагранж. В 1848 году в Великобритании был учреждён первый институт актуариев, функционирующий по сей день. Там же появились первые пенсии, построенные на основе договора поколений. До 1837 года в Великобритании было основано 94 общества страхования жизни, из них 74 продолжали существовать на указанную дату. К 1856 году число таких обществ достигло 193. После того, как согласно акту 1870 года общества страхования жизни стали обязаны предоставлять обеспечение и обнародовать по установленным формам отчетность, их число стало снижаться. Настоящим бумом учреждения обществ страхования жизни характеризуется и XIX век в США. Заметим здесь, что первое общество страхования жизни в России возникло в 1835 году, однако развития этот вид страхования не имел вплоть до 80-х годов XIX века.

Штаб-квартира первого взаимного общества страхования жизни Амикабл в Лондоне. Рисунок из журнала 1801 год (Источник Wikimedia Commons)