Итоги развития страхового рынка России в 3-м квартале 2008 года

Итоги развития страхового рынка России в 3-м квартале 2008 года

Бондаренко Андрей Александрович

Заместитель начальника департамента стратегического планирования и маркетинга ОСАО «Россия»

|

Департамент стратегического планирования и маркетинга ОСАО «Россия» представил аналитический обзор по итогам 9 месяцев 2008 года. В нем приведены основные показатели современного состояния и проанализированы ключевые тенденции развития страхового рынка Российской Федерации.

Департамент стратегического планирования и маркетинга ОСАО «Россия» представил аналитический обзор по итогам 9 месяцев 2008 года. В нем приведены основные показатели современного состояния и проанализированы ключевые тенденции развития страхового рынка Российской Федерации.

1. Общие сведения

В едином государственном реестре субъектов страхового дела на 30.09.2008 зарегистрировано 814 страховых организаций (для сравнения, на 30.09.2008 – 869 страховых организаций). В рамках отчетности 1-С "Сведения об основных показателях деятельности страховой организации за январь-сентябрь 2008 года" Страхнадзор обобщил оперативные данные, полученные в электронном виде от 767 страховщиков. 5 компаний не проводили страховые операции, 42 - не представили отчетность.

К сожалению, в число компаний, не представивших отчетность в установленные сроки, вошли два крупных оператора страхового рынка – «Чешская страховая компания» и «Шексна-М». Отсутствие показателей этих компаний серьезно искажает, в частности, сегмент личного страхования. После проведения ряда консультаций мы смогли учесть показатели указанных страховщиков в сводной отчетности, устранив тем самым возникшие перекосы. В Аналитической записке показатели рынка указаны с учетом премий и выплат данных компаний.

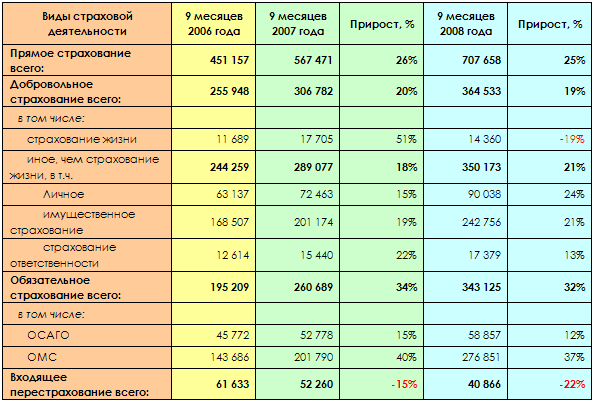

Из приведенных показателей (см. Таб. 1) следует, что за истекший период отечественный страховой рынок продолжал развиваться весьма высокими темпами.

Снижение сборов по сегменту страхования жизни объясняется, в первую очередь, «эффектом базы» - искусственно завышенными показателями в прошлом году, что явилось результатом реорганизацией страховых портфелей. В первой половине 2007 г. значительное число страховщиков перевело, в соответствии с требованием законодательства, портфели по страхованию жизни из универсальных материнских компаний в специализированные дочерние структуры.

Таблица 1.Показатели страхового рынка по итогам 3 кв. 2006, 2007 и 2008 гг., млн. руб.

Значительные темпы роста премии по личному страхованию вызваны, помимо общего развития классического рискового страхования, активизацией операторов рынка по страхованию залоговых и беззалоговых заемщиков от несчастного случая, и, скорее всего, новым витком схем по ДМС.

В сегменте страхования имущества основным локомотивом, как и в предыдущие годы, оставалось розничное страхование физических лиц, в первую очередь, автокаско.

В страховании ответственности снижение темпов развития сегмента вызвано уходом части схем. Впрочем, учитывая незначительные абсолютные показатели сборов, этот спад не может оцениваться как устойчивая тенденция - фактически, темпы роста зависят от изменения показателей любой крупной компании-«однодневки» и уже в четвертом квартале ситуация может кардинально измениться.

В обязательных видах страхования, в первую очередь, ОСАГО и ОМС, ситуация не претерпела серьезных изменений. Сбор премий по ОСАГО растет по мере качественного (увеличение доли авто с большим объемом двигателя) и количественного роста автопарка России. ОМС растет по мере роста сборов ЕСН, перевода регионов на классическую схему финансирования ЛПУ с привлечением страховщиков ОМС.

Входящее перестрахование третий год подряд демонстрирует отрицательную динамику сборов, что объясняется продолжающейся политикой ФССН по вытеснению с перестраховочного рынка сомнительных, с точки зрения классического перестрахования, операций.

Таким образом, за первые 9 месяцев 2008 г. ключевыми факторами роста российского страхового рынка стало возрастающее потребление физических лиц, в первую очередь за счет заемных средств. Это вызвало увеличение страхования «кредитной жизни», НС беззалоговых и залоговых заемщиков, автокаско физлиц, равно как и страхование других объектов залога (в первую очередь, ипотеки), а также рост сборов по ОСАГО. Помимо этого, наблюдался ренессанс псевдостраховых операций по корпоративному ДМС.

2. Основные события на страховом рынке России в третьем квартале 2008 г.

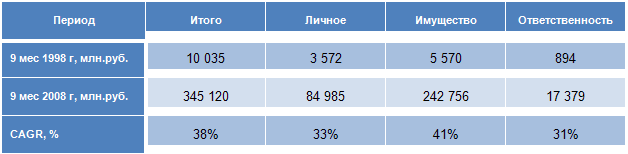

Третий квартал 2008 г. стал своеобразным рубежом, завершающим очередную фазу российского и общемирового экономического роста. Для отечественного национального хозяйства начинающийся кризис разворачивается почти ровно десятилетие спустя предыдущего системного потрясения экономики. Это позволяет нам подвести определенные итоги, оценить достижения российской страховой отрасли за «межкризисный» период. Результаты впечатляющи.

Таблица 2. Основные показатели российского страхового рынка за 9 мес. 1998 г. и 2008 г.

Как видно из приведенных данных, последовавшее за кризисом 1998 г. развитие российской экономики вывело отечественную страховую отрасль на принципиально новые количественные и качественные уровни.

Есть все основания предполагать, что разворачивающийся экономический кризис позволит выйти национальному хозяйству РФ из того тупика, в котором оно, фактически, оказалось, и ляжет в основание качественно нового устойчивого развития.

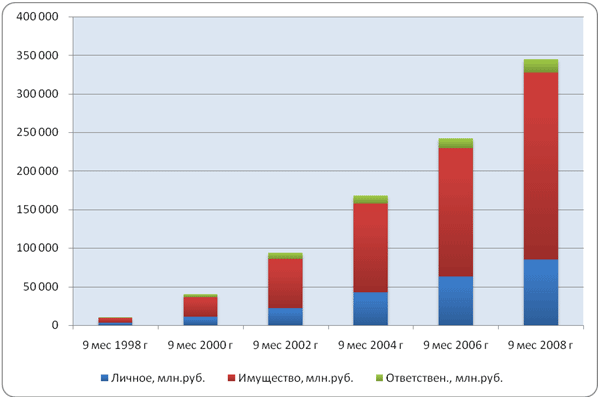

Диаграмма 1. Динамика основных показателей сборов премии в 1998-2008 гг.

Основные кризисные явления стали проявляться в российской страховой отрасли в IV квартале 2008 г., поэтому анализу новой экономической реальности будет посвящена отдельное исследование. Пока ограничимся указанием того, что назревающие проблемы на международных страховых рынках проявлялись, в частности, в отказе международных холдингов от ряда сделок по приобретению восточноевропейских и, в том числе, российских страховщиков. Отчасти это было связано с нежеланием западных банков кредитовать сделки M&A в регионах с низким страновым рейтингом, отчасти – с продажей рядом банков дочерних страховых компаний, расположенных в западных странах, в целях поддержания собственной ликвидности. Например, швейцарский Zurich купил страховой бизнес испанского банка Banco de Sabadell, а Swiss Re выкупил страховщика жизни, принадлежавшего английскому банку Barclays. Прошедший квартал 2008 г. был богат на сделки M&A для российского страхового рынка.

Из других событий рассматриваемого периода следует выделить кризис обязательного страхования ответственности туроператоров. После многолетних обсуждений и подготовительных работ в июне 2007 г. вступила в силу новая редакция закона «Об основах туристской деятельности в РФ». Было введено ежегодное финансовое обеспечение – банковская гарантия или страхование ответственности. Большая часть из 4,4 тыс. туроператоров выбрали страхование ответственности. За год действия закона, помимо единичных обращений со стороны туристов в связи с заменой отеля и изменением программы тура, было зарегистрировано 6 страховых событий, связанных с невыполнением обязательств туроператоров перед группой клиентов. Выплаты по четырем не превысили миллиона рублей, по пятому выплачено 2,3 млн. руб. Шестой страховой случай (компанией «Детур») с показал несовершенство всей разработанной системы фингарантий - объем страховых выплат, подлежащих покрытию, превысил 28 млн. руб., в то время как по закону размер фингарантий составляет 10 млн. руб., которые и были выплачены клиентам «Детура». По всей видимости, необходимо введение дифференцированных лимитов ответственности, поставленных в зависимости от оборотов туроператоров. Рассмотрение первых законодательных инициатив в этой сфере намечено на конец текущего года.

Следует отметить также развитие страхования финансовых рисков (торговых кредитов). До последнего времени страхование дебиторской задолженности по торговым кредитам в России было достаточно экзотической услугой, хотя и развивавшейся весьма высокими темпами – порядка 40% ежегодно. По итогам 2007 г. в России было застраховано не более 5% всех торговых кредитов (для сравнения, в Западной Европе – 60%). Залогом успешного развития такого направления деятельности стало сотрудничество отечественных страховщиков с крупнейшими западноевропейскими агентствами, десятилетиями работающими с кредитными рисками. По всей видимости, после завершения кризиса следует ожидать значительного роста именно этого сегмента отечественного страхового рынка.

3. Страхование жизни

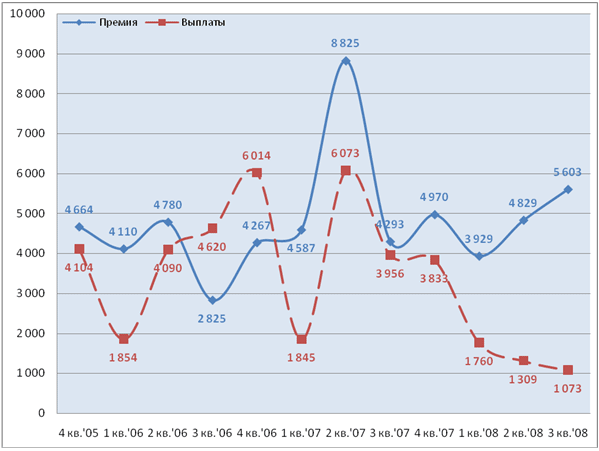

В III квартале 2008 г. объем премии по страхованию жизни составил 5,6 млрд. руб., что на 30,5% больше аналогичного периода прошлого года (4,3 млрд. руб.). Объем выплат при этом сократился почти в 4 раза, с 4 млрд. руб. до 1,1 млрд. руб.

Поквартальный анализ динамики сборов и выплат по сегменту (см. диаграмму 2) демонстрирует пиковые значения обоих показателей во втором квартале 2007 г. В этот период осуществлялся массовый перевод портфелей по страхованию жизни из универсальных материнских компаний в дочерние специализированные компании. Эта операция отражалась как выплаты при выводе портфеля, и начисление новых премий при его передаче в новую компанию. Показатели последующих периодов существенно скромнее. Выплаты, начиная со III кв. 2007 г., неуклонно снижались, что косвенно свидетельствует о сокращении объемов по старым зарплатным схемам, которые характеризуются высоким уровнем выплат.

Диаграмма 2. Страхование жизни в 2005 – 2008 гг., млн. руб.

С этой точки зрения многолетние усилия ФССН по очистке рынка от данного типа псевдостраховых операций можно считать весьма успешными. Такого рода бизнес ведут считанные компании с небольшим, относительно прошлых лет, оборотом. В то же время говорить о том, что на рынке окончательно восторжествовали идеи классического накопительного страхования жизни – преждевременно. Активный рост сборов премии, возобновившийся с начала 2008 г., во многом объясняется стремительным увеличением объемов бизнеса, связанным со страхованием жизни кредитных заемщиков. В большинстве случаев это страхование клиентов банка аффилированным с ним страховщиком на монопольных правах. Бизнес является практически безубыточным и, по сути, означает скрытое увеличение эффективной ставки по кредиту.

Анализ крупнейших операторов сегмента наглядно иллюстрирует сложившееся на рынке положение дел: сохраняющиеся остаточные явления, связанные с «зарплатными» схемами, и значительные объемы ненакопительного, «кредитного» страхования жизни. Рост накопительного страхования жизни заметен на фоне крайне незначительных объемов сборов и довольно серьезных проблем, переживаемых практически всеми крупнейшими операторами. Дальнейшая динамика сегмента будет определяться, скорее всего, не ростом добровольного накопительного страхования, а кредитной активностью банков, их заинтересованностью в дочерних страховщиках и позицией ФАС по такого рода сотрудничеству финансовых организаций.

4. Личное страхование

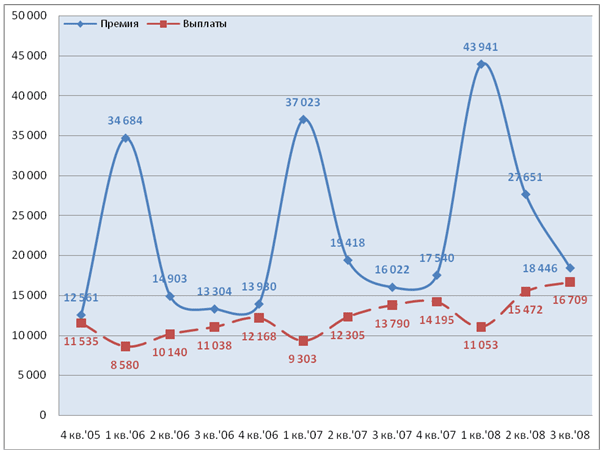

По итогам 9 мес. 2008 г. сбор премии по сегменту возрос на 15%, с 16 млрд. руб. до 18,5 млрд. руб. Выплаты при этом росли опережающими темпами, на 21%, с 13,8 млрд. руб. до 16,7 млрд. руб.

Анализ поквартальной динамики сборов премии и выплат (см. диаграмму 3) демонстрирует устойчивую внутригодичную цикличность. Максимальные сборы премии приходятся на начало года. Как правило, именно в этот период кэптивным страховщикам начисляются премии по корпоративному ДМС материнских структур. Во втором квартале объемы премий резко снижаются, достигают минимальных значений в третьем квартале и незначительно возрастают в четвертом. Одновременно объем выплат минимален в первом квартале и плавно возрастает на протяжении всего года, чтобы достичь максимальных значений в четвертом. Такая динамика связывается с особенностями заявления убытков при закрытии года у страхователей, страховых компаний и ЛПУ. На следующий год ситуация повторяется, но уже на новом уровне, на новом витке развития сегмента.

Диаграмма 3. Личное страхование в 2005 – 2008 гг., млн. руб.

Проведенный анализ позволил выявить значительный рост личного страхования – в первую очередь корпоративных ДМС и НС, а также страхования заемщиков банков от НС. В списке крупнейших компаний присутствуют два кэптива российских монополий, а также монопольный страховщик одного из крупнейших розничных банков, однако остальные лидеры сегмента представляют собой рыночно ориентированных корпоративных и розничных страховщиков.

5. Имущественное страхование

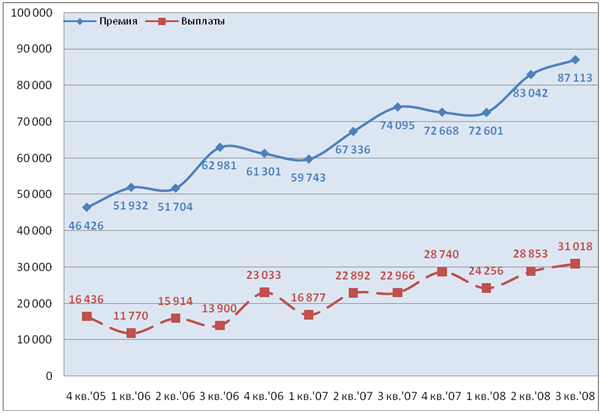

В третьем квартале 2008 г. сборы премии в сегменте имущественного страхования возросли на 18%, с 74,1 млрд. руб. до 87,1 млрд. руб. Объем выплат достиг 31 млрд. руб. против 23 млрд. руб. за аналогичный период прошлого года, рост данного показателя составил 35%.

Анализ поквартальной динамики сбора премий и выплат в сегменте демонстрирует сохранение наметившейся со второй половины 2006 г. внутригодичной цикличности. В середине года, начиная со второго квартала, наблюдается интенсивный рост сбора премии. По итогам третьего квартала собирается на 20-25% больше, чем в первом. После этого, в четвертом квартале анализируемого года и первом квартале последующего наблюдается стагнация показателя. Выплаты, в свою очередь, плавно возрастают с первого квартала по четвертый, и, после определенной коррекции в начале следующего года, возобновляют рост с нового уровня. Общей тенденцией является устойчивый рост уровня выплат. В III кв. 2006 г. данный показатель составил 22%, в III кв. 2007 г. – 31%, в III кв. 2008 г. – 36%.

Диаграмма 4. Имущественное страхование в 2005-2008 гг., млн. руб.

Показатели сборов крупнейших операторов сегмента наглядно демонстрируют основные тенденции развития имущественного страхования в России. В сегменте имущественного страхования наблюдается интенсивное перераспределение клиентских и, как следствие, денежных потоков. Значительная часть крупнейших операторов рынка санируют свои корпоративные портфели, что приводит к сокращению темпов роста и абсолютных показателей сборов по ним. В розничном страховании лидеры сегмента, столкнувшись с высокой убыточностью своего бизнеса, ужесточили андеррайтинг и принципы сотрудничества с посредниками. Последние перенаправили часть клиентов в страховые компании, нацеленные на активное наращивание оборотов именно за счет розницы.

6. Страхование ответственности

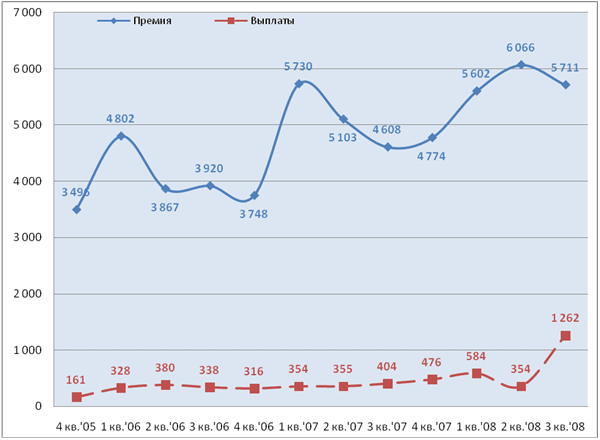

Объем премии, собранной в третьем квартале 2008 г. в сегменте добровольного страхования ответственности, вырос на 24%, с 4,6 млрд. руб. до 5,7 млрд. руб. Объем выплат возрос более, чем в 3 раза, с 0,4 млрд. руб. до 1,62 млрд. руб.

Диаграмма 5. Добровольное страхование ответственности в 2005-2008 гг., млн. руб.

Динамика премий и выплат по добровольному страхованию ответственности не имеет выраженной тенденции. Данная особенность сегмента объясняется сохранением больших объемов схем, заведение которых в виде страховых премий и выход в виде выплат не кореллируются напрямую с законами рыночной экономики. В частности, всплеск выплат в III кв. 2008 г. объясняется как классическими страховыми убытками, так и сомнительными, с точки зрения экспертов, причинами.

Не смотря на имеющиеся объемы неклассического страхования, общей тенденцией сегмента остается рост выплат, что служит косвенным подтверждением увеличения объемов реального страхования добровольной ответственности.

Анализ крупнейших операторов рынка показывает значительную динамику этой группы компаний. Бизнес части выделенной группы страховщиков описывается моделью стандартной фирмы-«однодневки». За один год компания собирает очень большие объемы премии, после чего, на несколько лет или навсегда, исчезает из списков сколько-либо заметных операторов сегмента. В связи с этим в рамках Аналитической записки были показаны как лидеры 9 мес. 2007 г. и их сборы в текущем году, так и лидеры по 9 мес. текущего года, а также результаты этих компаний за аналогичный период 2007 г.

Проведенный анализ показывает, что сегмент страхования ответственности является наименее структурированным и очищенным от схем среди всех сегментов добровольного страхования. В то же время, политика ФССН, направленная на последовательное очищение страхового рынка от неклассического страхования, в том числе, с помощью отзыва лицензий у сомнительных перестраховочных структур, позволит уже в среднесрочной перспективе привести список крупнейших операторов добровольного страхования ответственности в соответствие с реальным положением дел на рынке.

7. ОСАГО

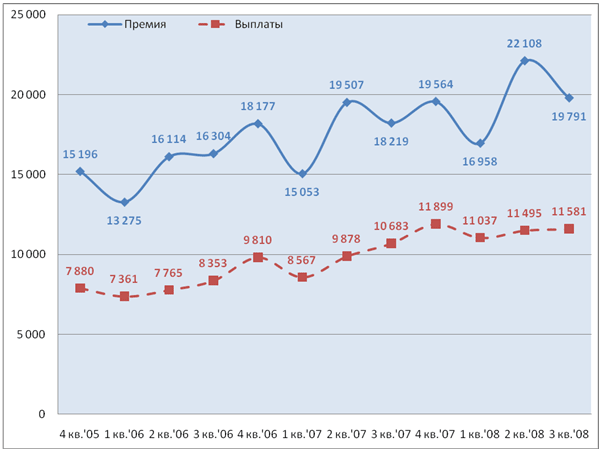

В третьем квартале 2008 г. сборы премии по ОСАГО составили 19,8 млрд. руб., что на 9% больше, чем за аналогичный период прошлого года (18,2 млрд. руб.). Размер выплат достиг 11,6 млрд. руб., превысив показатель прошлого года на 8% (10,7 млрд. руб.).

Поквартальная динамика премий и выплат компаний демонстрируют следующую тенденцию. Сборы премии достигают минимальных значений в первом квартале, значительно вырастают во втором и колеблются вокруг достигнутых значений до конца года. С течением времени, темпы роста сборов во втором квартале возрастают, одновременно с усиливающимся снижением в третьем квартале.

Диаграмма 6. ОСАГО в 2005-2008 гг., млн. руб.

Выплаты, в предыдущие периоды, стабильно возрастали от первого квартала к четвертому, и, после определенной коррекции в начале года, возобновляли рост с нового уровня. В текущем году произошла труднообъяснимая, с позиции объективных экономических процессов, стагнация темпов роста выплат. В результате практически не изменявшихся на протяжении трех кварталов объемов выплат, в III кв. 2008 г. произошло беспрецедентное за пять лет действия ОСАГО превышение темпов сборов над темпами выплат – 8,6% и 8,4% соответственно. Общее количество страховых событий, по мере роста автопарка, растет. Под влиянием инфляции, растут и расходы по урегулированию убытков. Единственное возможное предположение – снижение деловой активности страховщиков в наиболее убыточных регионах и группах клиентов, а также ужесточение подходов к урегулированию убытков по ОСАГО.

Анализ крупнейших операторов ОСАГО показывает высокую сегментированность данного бизнеса. Группа лидеров и даже их положение в рэнкинге остается практически неизменными. Традиционно, четверка лидеров – «Росгосстрах», «Ресо-Гарантия», «Ингосстрах» и «Росно» - собирают премии со значительным отрывом от ближайших конкурентов и даже друг от друга.

В целом следует отметить, что, в ОСАГО, наравне с сегментом добровольного страхования ответственности, лидеры рэнкинга наращивают объемы бизнеса более низкими темпами, чем в среднем по рынку. Это показывает их, как правило, более настороженное отношение к возрастающей убыточности. Подобное отношение доказывает свою справедливость при анализе портфелей региональных операторов страхового рынка.

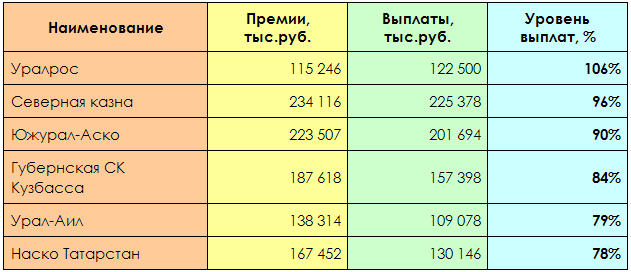

Таблица 3.Региональные операторы ОСАГО с наиболее высоким уровнем выплат по итогам 9 мес. 2008 г.

Деятельность данных компаний по ОСАГО осуществляется за гранью финансовой целесообразности. Уже в ближайшее время эти операторы рынка будут вынуждены определиться с обоснованностью дальнейшего развития этого бизнеса.

8. ОМС

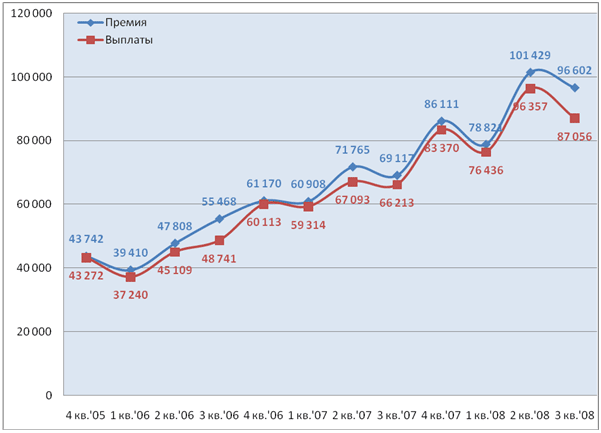

За третий квартал 2008 г. сбор взносов по обязательному медицинскому страхованию составил 96,6 млрд. руб., против 69,1 млрд. руб. за аналогичный период прошлого года. Рост сегмента составил 40%. Объем выплат возрос с 66,2 млрд. руб. до 87,1 млрд. руб., на 31%. Группа лидеров данного сегмента демонстрирует высокую устойчивость.

Диаграмма 7.ОМС в 2005-2008 гг., млн. руб.

В сегменте наблюдается устойчивый рост взносов, сопровождающийся увеличением амплитуды показателей, – максимальные квартальные значения сборов приходятся на II и IV кв., минимальные – на I и III кв. Рост показателей сегмента определяется продолжающимся переходом субсидирования ЛПУ на классическую схему, с участием страховщиков ОМС в учете и распределении денег из ТФОМС.

В настоящее время сегмент ОМС переживают фазу активной интеграции. Если в 2004-2007 гг. основные сделки происходили в формате скупки региональных операторов федеральными страховщиками, то в настоящее время, под влиянием интеграционных процессов в рисковых сегментах, стало возможно слияние крупнейших операторов ОМС. В случае успешного завершения начавшихся процессов, должна возникнуть пятерка крупнейших компаний, занимающих 45% рассматриваемого сегмента.

9. Входящее перестрахование

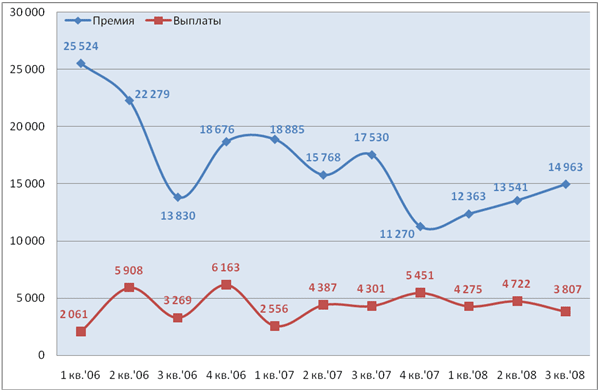

По итогам третьего квартала 2008 г. сборы премии по входящему перестрахованию сократились на 15%, с 17,5 млрд. руб. до 15 млрд. руб. Одновременно, объем выплат уменьшился на 11%, с 4,3 млрд. руб. до 3,8 млрд. руб.

Диаграмма 8. Входящее перестрахование, 2006-2008 гг., млн. руб.

Динамика премий и выплат не имеет выраженных закономерностей и определяется не столько объективными экономическими законами, сколько спросом на налогосберегающие операции, выплатами по ним, а также активностью ФССН по очищению рынка от псевдостраховых схем.

Результатом проводимой политики ФССН стало сокращение объемов сборов по сегменту. Тем не менее, с начала текущего года наблюдается новый рост сборов. Учитывая скромные объемы и динамику роста реального перестрахования имеющуюся тенденцию, приходится объяснять возрождением некоторых договоров нерискового перестрахования.

Помимо сравнительного уменьшения объемов схем, на сегменте входящего перестрахования наблюдается серьезное ужесточение условий работы классических перестраховщиков. Рост конкуренции приводит к снижению тарифов. В свою очередь, рост собственного капитала российских страховщиков позволяет им увеличить размер собственного удержания и передавать в перестрахование только самые большие риски. Как правило, отечественные перестраховщики либо не в состоянии, исходя из своих финансовых показателей, принять этот бизнес, либо вынуждены конкурировать с высокорейтинговыми международными операторами. Последние из года в год снижают стоимость перестраховочной защиты и увеличивают объемы сотрудничества с российским страховщиками. Постоянное сокращение объемов российского рынка усугубляется закрытием рынков стран СНГ, введших требования к международным рейтингам перестраховщиков. В результате, при незначительном росте или сокращении сборов входящей премии, у большинства отечественных операторов сегмента существенно, как правило, в несколько раз, возросли выплаты. У многих уровень выплат достиг угрожающих размеров.

По всей видимости, в ближайшем будущем значительная часть операторов прямого страхования уйдет с перестраховочного рынка, что приведет к его переделу.

Основные выводы:

- В сегменте страхования жизни, наряду с увеличение классических накопительных договоров, сохраняются определенные объемы зарплатных схем. При этом, с конца 2007-начала 2008 гг. наблюдается активизация большого количества иностранных и отечественных (по составу акционеров) страховщиков, активно развивающих «кредитное страхование жизни» аффилированных с ними банков. Дальнейшее развитие этого направления деятельности в сегменте определяется позицией ФАС по пресечению подобных монопольных соглашений.

- В сегменте личного страхования наблюдается активное развитие рыночного корпоративного ДМС и НС, розничного НС. Наряду с этим отмечен рост страхования от НС беззалоговых заемщиков аффилированными с банками страховщиками (фактически – тот же бизнес, что и при страховании «кредитной жизни»), а также определенная активизация схем по корпоративному ДМС.

- Имущественное страхование характеризуется двумя основными тенденциями – рост сборов происходит преимущественно за счет розничного, в первую очередь, автомобильного страхования; клиентские потоки, как в корпоративном, так и в розничном бизнесе перераспределяются. В корпоративном страховании наблюдается общее снижение сборов, связанное с активной санацией портфелей. В рознице наблюдается рост портфелей почти всех операторов автострахования, при этом крупнейшие компании корректируют тарифы и политику сотрудничества с посредниками, что заставляет банки и автосалоны активнее работать со страховщиками, нацеленными наращивать свои портфели на более выгодных для контрагентов условиях.

- В добровольном страховании ответственности наблюдается рост сборов операторов классического страхования, при сохранении значительных показателей деятельности компаний с сомнительной репутацией.

- В сегменте ОСАГО нарастают кризисные явления. С одной стороны, с начала года наблюдается труднообъяснимая, исходя из логики развития сегмента, стагнация объемов выплат. В результате, в III кв., впервые за всю историю российского обязательного автострахования сбор премий рос быстрее выплат. Данная тенденция может свидетельствовать о выходе страховщиков из наиболее проблемных регионов, отказа от работы с наиболее убыточными клиентскими группами, а также об ужесточении подходов к страховым выплатам. В то же время, убыточность бизнеса достигла таких значений, что даже проводимая компаниями политика не спасает от утраты финансовой целесообразности работы в сегменте, в первую очередь для региональных страховщиков.

- Обязательное медицинское страхование переживает фазу активного роста при одновременной интеграции и укрупнении операторов сегмента. После завершения скупки основной части региональных компаний ОМС в 2004-2007 гг., в текущем году начались процессы слияния крупнейших федеральных компаний. В случае реализации намеченных проектов, пять крупнейших страховщиков ОМС будут собирать половину всей премии на сегменте.

- В сегменте входящего перестрахования сначала 2008 г. наблюдается некоторая активизация схем, на фоне возрастающей убыточности и сокращающегося объема классического перестрахования. Учитывая позицию ФССН, следует ожидать дальнейшего отзыва лицензий у компаний с сомнительными портфелями, при одновременной концентрации входящего бизнеса у нескольких крупнейших перестраховщиков.

В целом, по итогам 9 месяцев можно говорить о продолжавшейся активной фазе роста российского страхового рынка. Основным фактором развития рынка остается розничное страхование. Корпоративное страхование демонстрирует минимальные темпы прироста в имущественных видах страхования, на фоне сравнительно более высоких темпов роста корпоративного бизнеса по личному страхованию. Несмотря на начинавшийся летом 2008 г. финансовый кризис, новая экономическая ситуация не оказала кардинального влияния на динамику рынка за рассматриваемый период времени.