Экономика ОСАГО – сохраняя равновесие

Экономика ОСАГО – сохраняя равновесие

Попов Дмитрий Владимирович

Первый заместитель генерального директора ОАО СК «Альянс», председатель комитета РСА по тарифам, статистике и резервам, председатель совета директоров ОАО «РОСНО-МС»

|

Российский союз автостраховщиков (РСА) совместно с крупнейшими страховыми компаниями подготовили расчет и экономико-статистическое обоснование тарификации ОСАГО в России. Эта информация представляет большой интерес для всех участников дискуссии о реформе ОСАГО. Свои выводы по результатам анализа излагает Дмитрий Попов, Первый заместитель генерального директора ОАО СК «Альянс», Председатель Комитета РСА по тарифам, статистике и резервам.

Российский союз автостраховщиков (РСА) совместно с крупнейшими страховыми компаниями подготовили расчет и экономико-статистическое обоснование тарификации ОСАГО в России. Эта информация представляет большой интерес для всех участников дискуссии о реформе ОСАГО. Свои выводы по результатам анализа излагает Дмитрий Попов, Первый заместитель генерального директора ОАО СК «Альянс», Председатель Комитета РСА по тарифам, статистике и резервам.

В ближайшие месяцы нам предстоят серьезные законодательные изменения. Скорее всего, уже в осеннюю сессию Думой будут приняты ключевые решения по развитию закона об ОСАГО. В связи с этим необходимо подчеркнуть важность правильной тарификации, которая является ответом на вопросы, с одной стороны, увеличения лимитов, с другой, сохранения платежеспособности страховых компаний.

Диаграмма 1.

История ОСАГО показывает, как год от года развивался рынок, увеличивалось количество автомобилей, возрастали страховые премии и выплаты. Из официальных цифр, характеризующих развитие ОСАГО в прошлые годы, важно сделать правильные выводы. Сейчас, когда на повестке дня стоит обсуждение поправок в закон по ОСАГО, рынок в первую очередь осознает важность увеличения страховых сумм. За 10 лет существования ОСАГО, лимит в 120 тысяч рублей, который на первом этапе введения закона казался неким наиболее разумным компромиссом, стал явно недостаточным.

Существующая практика выплат при причинении вреда здоровью потерпевшего действительно несовершенна. Введение фиксированных выплат, серьезно упрощающих получение страхового возмещения, - это объективная необходимость, рынок это приветствует.

Однако необходимо разобраться, как при этих изменениях должны быть скорректированы тарифы, что нам по этому поводу говорит статистика. Исследование Независимого актуарного информационно-аналитического центра, результаты которого были озвучены на VI международной конференции «Обязательное страхование ответственности: системные подходы в реализации гарантированного возмещения вреда», проходившей в конце сентября в Москве, подробно ответило на этот вопрос. Исследование показывает, что при увеличении страховой суммы по ущербу имуществу до 400 тысяч рублей (а это наиболее обсуждаемый вариант изменений), требуется увеличение тарифа почти на 30 %. Увеличение страховой суммы по жизни и здоровью до 500 тысяч рублей требует увеличения на 9,4 %, а ведь это только промежуточный шаг, концептуально обозначено намерение довести ее до 2 миллионов, как сейчас по страхованию ОПО, и правильно, чтобы так же было и в ОСАГО. Учитывая социальное значение ОСАГО, принципиально необходимо и введение фиксированных выплат по таблице, чтобы процесс выплат потерпевшим был оптимизирован и перестал быть непонятным для гражданам, но это потребует увеличение тарифа еще более чем на 30 %. Итого суммарно мы получаем общее необходимое увеличение тарифа на 70,8 %. Игнорировать исследования, показывающие необходимость и обоснованность существенного увеличения тарифов, я считаю, в корне неправильно.

Таблица 1. Расчет необходимого увеличения тарифов по ОСАГО*

| Увеличение лимитов и порядка осуществления выплат |

Увеличение тарифов |

|

Увеличение страховой суммы по имуществу до 400 тыс. руб.

|

+29,7% |

|

Увеличение страховой суммы по жизни и здоровью до 500 тыс. руб.

|

+9,4% |

|

Введение фиксированных выплат по здоровью (по таблице выплат)

|

+31,7% |

|

Итого:

|

+70,8% |

|

* По данным РСА и Независимого актуарного информационно-аналитического центра

Однако в связи с обсуждением вопроса тарифов можно наблюдать ряд принципиальных проблем. К сожалению, постоянно возникает неверное толкование статистических данных о сборах и выплатах по ОСАГО. Знаменитая постоянно повторяемая конструкция: «Страховщики собрали 100 рублей, а выплатили 60-65, значит, они получают сверхприбыли и надо снижать тарифы» - это некомпетентный и неактуарный взгляд, нельзя смотреть на рынок так ограниченно. Базовый тариф, как мы знаем, не менялся 10 лет, а какая в стране инфляция, мы прекрасно помним. Мы знаем, как растут цены на все, в том числе на ремонт автомобилей, как меняется российский автопарк. Страна уже приблизилась к лидерству в Европе по продажам новых автомобилей, пока еще уступая Германии. А раз парк меняется, это определенным образом отражается на статистике премий и убытков по ОСАГО.

В последний год особо обострилась проблема судебных расходов. Действующая сейчас модель взыскания убытков со страховщиков приобрела совершенно нездоровый характер. Мы берем из международного опыта, как мне кажется, худшее для потребителя и применяем его без поправки на свою российскую специфику, в результате получается совсем неправильная практика.

Отдельный вопрос – создание института страхового омбудсмена. «Омбудсмен» - это шведское слово. Вообще возможны разные модели взыскания убытков со страховщиков. Есть американская, где на оплату услуг юристов идет примерно половина всех денежных средств, которые страховщики тратят на выплаты, и только половина достается клиентам страховщиков. И есть шведская или европейская, которая минимизирует юридические расходы, страхователь при этом не переплачивает за страхование. Мне было очень важно услышать от представителей Банка России, что в их планах сейчас серьезная проработка законопроекта о финансовом омбудсмене. Я надеюсь, что рынок страхования будет включен в этот проект и включен адекватно. Нести огромные расходы на юристов - неправильный путь для страховой отрасли, потому что в итоге за все платит все равно страхователь.

Есть такая, можно сказать, локальная проблема, как включение УТС в сумму страховой выплаты по ОСАГО. Конечно, это отнюдь не главная финансовая угроза для системы ОСАГО, но это наглядно характеризует то расширительное трактование норм закона, которое сейчас стало, к сожалению, общей практикой в наших судах в отношении ОСАГО.

Реальные данные по рынку ОСАГО за все годы его существования приведены в Таблице 2. Особое внимание хочу обратить на цифру 21,7 миллиарда рублей – это объем денежных средств, выведенных ушедшими с рынка компаниями, то есть фактически украденных. При этом ситуацию усугубляет отсутствие уголовных дел по таким ситуациям, то есть фактически отсутствие какой-либо ответственности уходящих компаний.

Таблица 2. Данные по ОСАГО за 2003 – 2011 гг.

| № п/п |

Распределение суммы страховой премии

|

по данным ФСФР и РСАмлрд. рублей

|

|

1

|

Общая сумма страховой премии

|

622,8

|

|

2

|

РВД (20% от общей страховой премии)

|

124,6

|

|

3

|

Отчисления в резервы компенсационных выплат (3% от общей страховой премии)

|

18,7

|

|

4

|

Сумма осуществленных страховых выплат

|

330,4

|

|

5

|

Возврат страховой премии *

|

15,0

|

|

6

|

Резерв незаработанной премии (РНП) *

|

45,5

|

|

7

|

Резерв заявленных, но неурегулированных убытков (РЗНУ) *

|

8,8

|

|

8

|

Прочие резервы, предусмотренные действующим законодательством *

|

26,1

|

|

9

|

Расчетная прибыль (1-2-3-4-5-6-7-8) (8,62%)

|

53,7

|

|

10

|

Налог на прибыль (20%)

|

10,7

|

|

11

|

Выведено ушедшими с рынка страховыми компаниями **

|

21,7

|

|

12

|

Финансовый результат от ОСАГО (9-10-11)

|

21,3

|

|

*Данные ФСФР отсутствуют. Использовались данные РСА.

** Расчет см. Таблицу 3.

Таблица 3. Данные по ОСАГО за 2003 – 2011 гг. по ушедшим компаниям

| № п/п |

Распределение суммы страховой премии

|

по данным РСА

млрд. рублей

|

|

1

|

Общая сумма страховой премии

|

69,8

|

|

2

|

РВД (20% от общей страховой премии)

|

14,0

|

|

3

|

Отчисления в резервы компенсационных выплат (3% от общей страховой премии)

|

2,1

|

|

4

|

Сумма осуществленных страховых выплат

|

30,8

|

|

5

|

Налог на прибыль, уплаченный ушедшими страховыми компаниями (69,8 * 10,7/622,8)

|

1,2

|

|

|

Баланс (включая резервы)

|

21,7

|

|

Так вот, если учесть все обозначенные в таблице пункты и посчитать, сколько же реально денег осталось у страховщиков, получится, что осталось гораздо меньше, чем те 5 % прибыли, которые были обозначены в Законе об ОСАГО.

Очень важно, что Центробанк одним из важнейших компонентов своей деятельности на страховом рынке считает усиление работы по отслеживанию соответствия активов и обязательств страховщиков. Это позволяет надеяться, что дальше число уходов с рынка «по-английски» расти не будет и рынок придет в более здоровое состояние.

Тарифы, не менявшиеся с 2003 года, обеспечивали сбалансированный результат при старых размерах лимитов. За это время в экономике выросли цены на товары и услуги, пенсии и прочие социальные выплаты, существенно подорожал, например, бензин. Кстати, в международной практике есть модели ОСАГО, где стоимость страхования закладывается в цену бензина. У нас такого пока не предполагается. Но если стоимость бензина выросла на 125 % (и при этом автомобилисты продолжают ездить на собственных машинах, несмотря на то, что тратить на бензин приходится более чем в 2 раза больше на тот же километраж), то почему мы не видим здесь дискуссии и статей в прессе о необоснованности повышения цен на топливо? А о необоснованности расходов на ОСАГО почему-то говорится все время.

Другой пример, еще более связанный со страхованием – расходы на ремонт автомобиля. Цена одного нормо-часа на машины производства Автоваза (наиболее распространенные по количеству и часто ремонтируемые на территории нашей страны автомобили) выросла на 146 %. Таким образом, сегодня на базовый тариф можно купить вдвое меньше бензина и осуществить на 60 % меньше ремонта, тем не менее повышать тариф считается неверным.

Бесконечная фиксация тарифа по ОСАГО на прежнем уровне – это просто нелогично с экономической точки зрения. В результате выплат не хватает на ремонт, недовольство страхователей растет. Граждане, возмущенные недостаточностью денег, винят во всем страховщиков, в результате вся страховая отрасль становится заложником экономически несбалансированных решений в данной области. Недовольство системой грамотно используется юристами, зарабатывающими на судах со страховыми компаниями. Но в основе проблемы, я считаю, все равно лежит недофинансирование системы.

Таблица 4. Сведения РСА о судебных решениях в ОСАГО*

Показатель |

4 квартал

2011

|

4 квартал

2012

|

Прирост

(%)

|

|

Сумма выплат по ОСАГО, взысканная по решению суда (млрд. руб.)

|

1,24

|

2,22

|

79%

|

|

Сумма выплат по ОСАГО (млрд. руб.)

|

9,47

|

11,74

|

24%

|

|

Доля суммы выплат по ОСАГО, взысканной по решению суда, в общей сумме выплат по ОСАГО (%)

|

13%

|

19%

|

|

*Данные, предоставленные в добровольном порядке компаниями, суммарная доля которых – 65 % рынка ОСАГО

По статистике судебных дел, имеющейся в РСА, за сопоставимые периоды 2011 и 2012 года доля выплат по решению суда в общей сумме выплат выросла в 1,5 раза. Сейчас мы изучаем практику 2013 года, и пока нет никаких оснований считать, что тенденция развернется. Фактор судебной практики играет все большую роль.

На рост судебных выплат влияет и включение многими судами УТС в сумму выплаты. РСА проводилась на этот счет юридическая экспертиза, и в правилах профессиональной деятельности написано, что включение УТС не является правильным. Суды считают иначе и продолжают взыскивать УТС.

Кроме того, суды взыскивают суммы расходов на независимую экспертизу, организованную потерпевшим. К сожалению, все более распространенной становится практика, когда эти расходы исчисляются по совершенно не рыночным ценам. Эта ситуация недобросовестно используется и страхователями, и организующими эту экспертизу юридическими компаниями.

Судебные расходы в связи с применением норм законодательства о защите прав потребителей не закладывались в расчет тарифов по ОСАГО. Рост выплат, связанный как с активной судебной практикой, так и с общим ростом стоимости запчастей, нормо-часов и пр., опережает рост премий. Если за 1 полугодие 2013 года по сравнению с аналогичным периодом 2012 года премии выросли на 10 %, то выплаты возросли на 33 %. Это требует адекватного отражения в тарификации.

Еще одна важная проблема – учет износа автотранспортных средств. В Законе об ОСАГО четко сказано, что возмещение по ОСАГО выплачивается с учетом износа заменяемых деталей. Сейчас явно звучат предложения выплачивать возмещение по ОСАГО без учета износа, не повышая при этом страховой тариф. Понятно, что если это будет сделано, то вся система ОСАГО будет полностью разрушена. По моему личному убеждению, даже и с увеличением тарифа, просчитанном на базе объективной статистики, выплаты с учетом износа внесут дисбаланс в систему ОСАГО, возникнет серьезнейшая антиселекция и неправомерное использование страхования для незаконного обогащения многих страхователей. Действительно, если за изношенную поврежденную запчасть платить деньги, достаточные для установки новой, соблазн найти и установить старую деталь, а от страховщика получить стоимость новой и разницу положить себе в карман, к сожалению, будет слишком велик для многих. В результате, мы экономически поощрим мошенничество, а это не компенсируется никаким тарифом.

И наконец, последний вопрос – о тарифном коридоре. Приходится констатировать, что решение о введении тарифного коридора в ОСАГО стратегически уже принято. Переход на тарифный коридор был на определенном этапе сделан практически во всех странах, но мы должны помнить, что у нас он сейчас окажется введен в ситуации не до конца налаженного контроля за соответствием активов и обязательств страховщиков. Это позволит отдельным недобросовестным игрокам страхового рынка вести себя экономически безответственно, а потом уходить с рынка слишком легко. Таких компаний набиралось от 8 до 17 в год. Как следствие, компенсационный фонд РСА серьезно сократился уже сейчас.

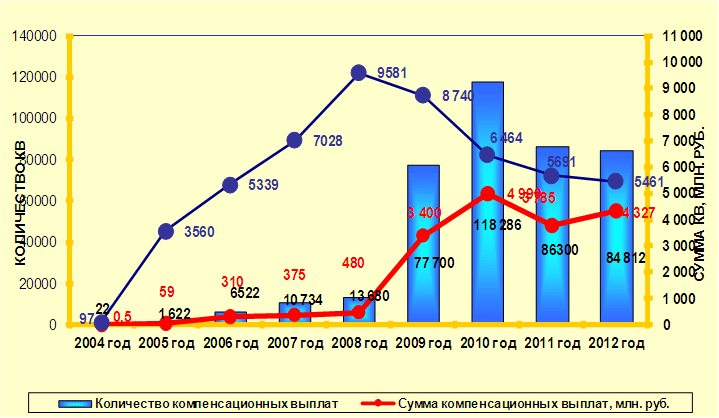

Диаграмма 2. Динамика компенсационных выплат и фонда РСА

Динамика компенсационных выплат показана на диаграмме, синяя кривая иллюстрирует размер фонда – до 2008 года он возрастал линейно. Затем кардинально возросли объемы бизнеса компаний, которые раздувались как пузыри, потом лопались и оставляли своих клиентов на попечение РСА. Выплаты из фонда РСА (красная линия) существенно возросли к настоящему времени, в результате размер компфонда приобрел четкую тенденцию к снижению (тем не менее, сейчас он еще составляет почти 5,5 миллиардов рублей).

А если появится тарифный коридор, многие игроки начнут работать по нижней границе коридора, где бы она ни была установлена. Поэтому единственный, на мой взгляд, допустимый для обсуждения вариант границ коридора следующий: минимальный тариф должен соответствовать обоснованному брутто-тарифу, а максимальный может быть выше.

Очень хотелось бы надеяться, что государственные органы тщательно изучат все обстоятельства при введении тарифного коридора. В противном случае это решение (неповышение тарифов или открытие коридора вниз) приведет к серьезному экономическому дисбалансу на рынке ОСАГО – такого запаса средств, который бы позволил это выдержать, в компенсационном фонде, к сожалению, сейчас нет.