Одной из наиболее злободневных тем на протяжении всей истории России была борьба с пожарами и совершенствование мер противопожарной защиты. Страховой отрасли суждено было сыграть одну из ключевых ролей в защите страны от огня и снижения вреда от производимого ущерба. С одной стороны, пожары способствовали возникновению страхования, как естественная реакции общества на это бедствие. Риск, в отношении которого можно просчитать вероятность и который имеет денежное исчисление, может быть оценен и застрахован. С другой стороны, поскольку все страховые организации по своей природе заинтересованы в уменьшении числа пожаров и приносимого ими ущерба, они вынуждены взаимодействовать с государственными органами и пожарными службами, тем самым постоянно совершенствуя систему защиты от пожаров в стране. Страховые общества вводили различные скидки и поощрения за усовершенствование мер противопожарной защиты, а в отдельных случаях даже субсидировали местные власти в данной сфере. Одним из важнейших достижений страховщиков XIX века стало формирование обширной статистической базы по пожарам, благодаря чему выявлялись закономерности возникновения огня и совершенствовались методы его предупреждения. О развитии самого востребованного и самого социально острого в Российской империи вида страхования пойдёт рассказ в сегодняшней статье.

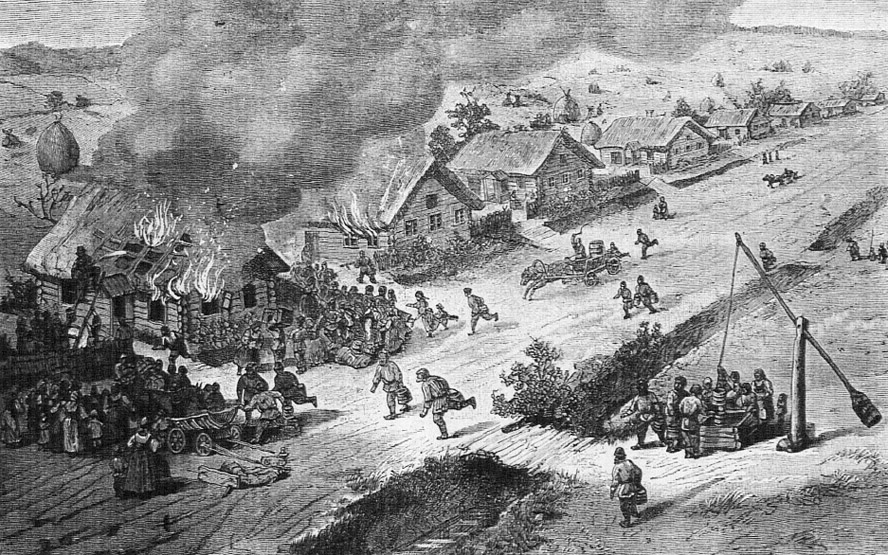

Пожар в деревне (дореволюционный рисунок)

В отличие от стран Западной Европы, где уже с конца XVII века общества взаимного страхования от огня в большом количестве городов проводили свои операции, в России до середины XVIII века подобных форм страховой защиты не существовало. Первой страховой компанией в мировой истории, занимающейся страхованием от огня, стала Гамбургская пожарная касса (Hamburger Feuerkasse), учрежденная на территории современной Германии в 1676 году. Однако это не означает, что форм огневой защиты на Руси не было вовсе. Традиции и обычаи коллективной взаимовыручки вплоть до совместного несения государственного «тягла» были в нашей стране развиты в большей степени, чем в странах Европы. Обычной практикой было раскладочное страхование, когда своего рода страховой фонд формировался из взносов группы лиц. Первое городское общество страхования от огня на территории Российской империи было открыто в 1765 году в Риге. Это была вспомогательная касса, пополняемая из взносов владельцев недвижимого и движимого имущества, из которой выдавались определенные суммы для покрытия убытков, причинённых огнем.

Изучая литературу по проблеме пожаров в России, сложно не заметить, что различные авторы сходятся во мнении о чудовищности ущерба, наносимого огнём экономике страны, и неисчислимостью бед для населения, которые они порождают. Известно, что наиболее опустошительными пожары в России были на селе. По данным дореволюционных исследователей, селения полностью выгорали каждые десять лет! Это не удивительно, если принять во внимание, что абсолютное большинство построек того времени были деревянными. В журнале «Русские Ведомости» за 1903 год опубликована статья под названием «Бесконечная сказка о красном петухе». Приведем из неё небольшую цитату: «Лето и пожары, — эти два понятия для русского обывателя неразделимы. Как только весеннее солнце сгонит снега и обсушит наши соломенные и деревянные крыши, Россия начинает гореть и горит вплоть до осенних дождей. Много раз статистики, — и специалисты, и любители, — высчитывали, в какую сумму могут быть определены наши ежегодные пожарные убытки, и всегда цифры получались грандиозными». И далее: «Итак, мы горим и горим. Известиями о пожарах весенние газеты положительно переполнены, и нет никакой возможности здесь упомянуть все хотя бы и наиболее выдающиеся случаи. Изо дня в день, из года в год, из десятилетия в десятилетие, тянется эта бесконечная сказка о „красном петухе“, под которой при какой-то растерянной беспомощности обывателя выгорает в Великорусских губерниях до 1/30 части крестьянских строений ежегодно! Кончится ли когда-нибудь эта сказка?!» На рубеже XIX-XX веков ежегодный ущерб от пожаров оценивался исследователями в сумму от 300 до 700 млн. руб. Много это или мало? Доход казны от питейных налогов, самой крупной доходной статьи бюджета Российской империи, в 1901 году составил 318 млн. руб.

Помимо чисто материальной стороны, как высокая степень горючести строительных материалов и низкий уровень противопожарного обеспечения, были и другие, менее очевидные, причины. Так, несмотря на Крещение Руси в 988 году, спустя многие столетия в народе всё ещё крепко жили языческие верования, согласно которым огонь одушевляли и, зачастую, боялись его тушить. Ну и, конечно же, всегда присутствовал элемент беспечности и случайности, а для деревянной избы крытой соломой хватит и одной искры, чтобы в результате сгорела вся деревня. Другим немаловажным фактором было то, что долгое время не существовало профессионально обученных людей для борьбы с пожарами, а тушение огня было общей повинность. Со временем к тушению пожаров стали привлекаться служивые (военные) люди, пока не были организованы профессиональные противопожарные команды, первая из которых начала свою работу в Санкт-Петербурге в 1802 году. Страховые пошлины, введенные правительством в 1848 году, являлись основным источником финансирования пожарной охраны в России.

Тушение пожарной трубой в XVIII веке в России (Источник fireman.club)

Главным импульсом к развитию в России страхования от огня послужила вовсе не его социальная значимость, а операции по залогу недвижимого имущества. По указу Императрицы Екатерины II в 1786 году была учреждена Страховая экспедиция при Государственном Заёмном банке. Главная цель этого учреждения заключалась в страховании залогов, то есть зданий, передаваемых в банк. На страх принимались только каменные строения крытые черепицей или железом. Разумеется, ни о какой социальной функции данного начинания не было и речи: бескрайние просторы русской деревни ни в коей мере не являлись предметом интереса данного учреждения. Деятельность Страховой экспедиции носила элитарный характер. Просуществовала она недолго и закрылась в 1822 году, когда на балансе предприятия числилось всего 25 строений. По настоящему индустрия страхования начинает развиваться с учреждения в акционерной форме в 1827 году Российского страхового от огня общества. Спустя непродолжительное время учреждается Второе Российское страховое общество. Эти две компании получают монопольные права на страхование во всей России, разделив рынок по территориальному признаку. После отмены монополии в 1847 году начинается эпоха свободной конкуренции. Возникает большое количество страховых акционерных обществ, что провоцирует тарифную войну на рынке, поставив отрасль в сложное положение.

При содействии правительства, после длительного переговорного процесса, на страховом рынке появилось Конвенционное соглашение 1875 года, так называемый «Страховой синдикат», унифицировавший тарифы и разграничивший сферы деятельности восьми ведущих страховых обществ. Это было одно из первых монополистических объединений в истории России. Существовавшие до 1875 года тарифные ставки были признаны недостаточными и, ожидаемо, пересмотрены в сторону повышения. Однако часть обществ стала действовать в обход тарифных правил и негласно понижать премии путём различных ухищрений и истолкований тарифа, что лишь запутывало страхователей. В отчетах компаний выросла статья административных расходов, причиной чему могла быть повышенная агентская комиссия, чтобы дать агентам простор для «негласных» скидок с премии. Весьма знакомая картина и для сегодняшнего дня, не правда ли? По описанию современников, одним из самых частых вопросов в разговоре страхового агента с потенциальным страхователем был вопрос последнего «сколько я получу с причитающейся Вам комиссии?» Всё это имело крайне негативные последствия, как для компаний, так и для восприятия людьми страховой отрасли в целом. Обещания максимальных выплат, скрытые скидки с премии и, главное, завышенные оценки страхуемого имущества превращали страхование в лотерею и привлекали огромное количество как профессиональных мошенников, так и обычных людей, решивших «подзаработать» на страховых компаниях. Во последней трети XIX века широкое распространение получает практика коммерческих самоподжогов.

Кроме акционерной формы учреждения страховых компаний существовали и другие. Так, большую роль в защите сельского населения от огня имели земские и губернские взаимные общества, получившие развитие после 1864 года. Взаимные общества, в отличие от акционерных, несли значительно меньшие расходы на аппарат и не имели армии агентов. Это позволяло им значительно понижать страховые тарифы, либо использовать часть собранных средств на противопожарные мероприятия на селе. Если на первом этапе своего развития в 60-80е годы XIX века земские общества взаимного страхования от огня справлялись со своими функциями, то с конца XIX века, по мере усиления, как тогда писали, «пожарной эпидемии» самоподжогов, деятельность земских страховых обществ пришла в упадок. Еще одной формой организации стали городские общества взаимного страхования. Такие общества могли учреждаться без правительственного надзора. Граница их деятельности была ограничена территорией города, в котором они были учреждены, а подавляющее число страхователей составляли домовладельцы. Всего в России на 1891 год было 70 обществ взаимного от огня страхования, однако объемы их операций по сравнению с акционерными обществами были весьма скромными.

Пожар на фабрике (дореволюционное фото)

Среди прочих объектов страхования особо стоит упомянуть страхование пожарных рисков на фабриках. С развитием промышленного производства в России и выходом страны на пятое место в мире по его объемам в 1910 году, по размерам страховой премии в этом сегменте страховых рисков страна уступала даже Японии. Причиной тому могла быть высокая страховая премия, на которую жаловались крупные фабриканты. Но более всего от дороговизны акционерного страхования страдали владельцы мелких промышленных предприятий: ремесленные мастерские и водяные мельницы. Как ответ на высокие тарифные ставки акционерных страховых компаний группой крупных капиталистов был создан «Взаимный страховой союз», не повлекший, тем не менее, значительного снижения тарифа. Однако в заслугу данной организации можно записать финансирование установки спринклеров (автоматических систем пожаротушения) на фабриках, инновационной системы пожаротушения, что в разы снижало ущерб от возгораний. Другой причиной низкой степени страхования фабричного имущества являлась его изношенность.

В чём-то противопожарное страхование в дореволюционной России находилось на более высоком уровне развития, чем сегодня. Так, например, крестьянские постройки должны были быть обязательно застрахованы в земстве или частной страховой компании. Всего за пол столетия после возникновения первой акционерной компании в России в 1827 году, страхование имущества от огня стало естественной практикой по всей стране. В современной России в 1994 году был принят федеральный закон «О пожарной безопасности», предусматривающий, в том числе, обязательный порядок страхования имущества от огня. Однако спустя десятилетие положение закона в части обязательного страхования было утрачено, и с тех пор более не вводилось в законодательную практику.