Легенда страхового рынка. Именно так, без ложной скромности и какого-либо преувеличения, можно охарактеризовать старейшее страховое общество в мире, существующее по сей день. В том, чтобы пересказать историю компании, широко известной в среде специалистов отрасли, было бы мало новизны. Мы же предлагаем читателям попытаться проследить за её развитием на протяжении столетий с той целью, чтобы понять, какие особенности бизнес-модели компании могли стать секретом беспрецедентного долгожительства.

В числе старейших ныне действующих организаций есть как те, которые существуют уже на протяжении более тысячелетия (к примеру, университет Аль-Карауин в городе Фес, основанный в 859 году), так и те, срок существования которых насчитывает не более нескольких сотен лет (Международное общество за отмену рабства в Великобритании, основанное в 1839 году). По объективным причинам, говорить о возникновении страхового общества в современном его понимании даже в период позднего средневековья не представляется возможным. Банковская и страховая отрасли во многом идут рука об руку, и до появления в начале XVII века современной банковской системы трудно себе представить и современные страховые компании. Есть ли в том закономерность или простое совпадение, но старейший существующий по сей день банк и страховая компания возникли приблизительно в одно время и в одной и той же части света — на севере Европы. Судите сами: речь идёт о Банке Швеции, основанном в 1668 году и...

Титульный лист устава Общей пожарной кассы 1676 г. (Источник www.deutsche-digitale-bibliothek.de)

Гамбургская пожарная касса (нем. Hamburger Feuerkasse) официально является старейшим в мире страховым обществом, существующим по сей день. Датой его основания считается 1676 год, однако идея учреждения в Гамбурге общества взаимопомощи, функционирующего в качестве протостраховой организации, существовала задолго до этого. В 1591 году 101 гамбургский пивовар договорились оказывать взаимную поддержку друг другу в случае пожара. В то время Гамбург был центром европейского пивоварения, в некотором роде «пивоварней» Ганзейского союза — крупного политического и экономического союза торговых городов Северо-Западной Европы, который возник в середине XII века. Заключение первого контракта по защите здания от огня и знаменует собой зарождение современных страховых отношений. Вскоре последовали новые контракты, основанные на примере страховых договоров гамбургских пивоваров, с количеством партнёров равных ста, что в очередной раз подчёркивает взаимных или раскладочный принцип страхования тех лет.

Создание Гамбургской пожарной кассы явилось инициативой представителей разных слоёв общества, объединённых местными органами самоуправления города Гамбург. Этот факт можно расценивать в качестве фундамента её долгожительства. Социальные, экономические и политические элиты совместно пришли к пониманию необходимости специализированного учреждения по защите города от огня. Таким образом, учитывая опыт взаимного страхования местных пивоваров и интересы всех жителей, независимый городской парламент Гамбурга принял специальный акт «Puncta der General Feur-Ordnungs-Cassa», объединив существующие контракты на противопожарную защиту под «одной крышей».

Первые контракты взаимного противопожарного страхования гамбургских пивоваров 1591 г. (Источник www.provinzial-konzern.de)

30 ноября 1676 года возникла General Feur-Cassa (Общая пожарная касса) — именно такое название страховое общество носило изначально. География страхования нового учреждения ограничивалась только лишь городскими стенами. Участие в нём было добровольным, но для выхода требовалось разрешение городских властей. Все здания страховались по их реальной рыночной стоимости, однако максимальная страховая сумма ограничивалась 15 000 марок. Аналогично британским обществам огневого страхования, которые начали появляться в это же время (более подробно о развитии страхования от огня как следствия Великого лондонского пожара 1666 года можно почитать в публикации «1666» от 4 октября 2019 года), гамбургский страховщик также брал на себя обязательства по тушению зданий. В этом нет ничего удивительного, принимая во внимание во многом социальный характер этого учреждения, а также тот факт, что централизованных пожарных бригад в то время ещё не существовало. Частные страховые пожарные бригады были кровно заинтересованы в тушении застрахованных домов, а чтобы отличить свои здания от прочих собственникам стали раздавать специальные опознавательные знаки, известные как страховые доски (об истории их возникновения читайте материал «Огненные метки страховой защиты» от 11 ноября 2019 года).

В 1753 году «Новый приказ о пожарной кассе» от 28 сентября отменил предыдущее ограничение по максимальной страховой сумме, при этом была введена обязательная франшиза в размере четверти от суммы возмещения, что являлось значительным стимулом для населения к осторожному обращению с огнем и внедрению новых противопожарных практик. Участие в страховании для жителей города Гамбург было по-прежнему добровольным, но выход из него больше не разрешался. Этот фактор можно также отнести к числу причин долгожительства компании. Взаимоотношения между страховщиком и страхователем приобретали не только деловые, но чуть ли не родственные отношения, когда для каждого поколения факт страхования своего жилища в одной и той же компании был чем-то само собой разумеющимся, как привычный уклад жизни и, в немаловажной степени, элемент традиции.

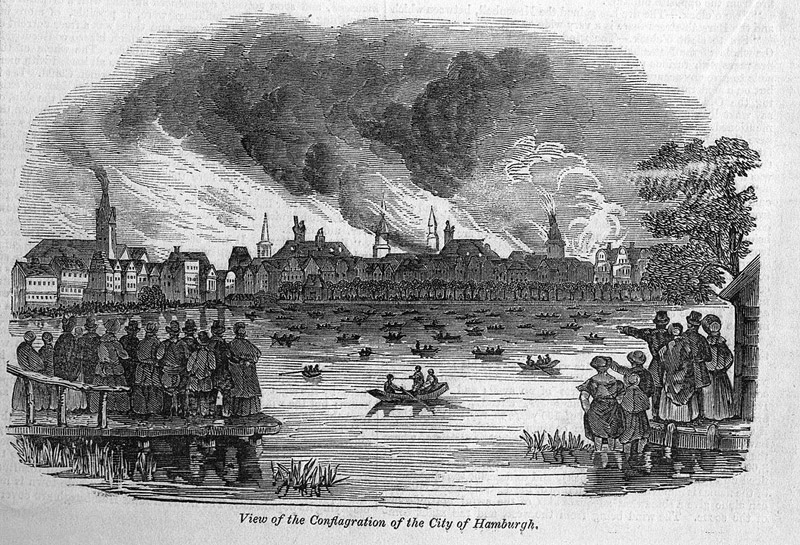

Вид на Большой Гамбургский пожар. Иллюстрированные лондонские новости. Газета 1842 г. (Источник Wikimedia Commons)

В 1817 году с окончанием Наполеоновских войн городской совет принял новый акт в отношении страховщика, законодательно закрепив его монополию на огневое страхование в городских границах. В 1822 году к числу страховых случаев было добавлено возгорание по причине удара молнии. В 1833 году компания первой в мире ввела практику возмещения ущерба без учёта износа. Чтобы эта практика прижилась и в других страховых обществах в мире, понадобилось ещё почти сто лет. В 1867 году компания наконец-то вышла за пределы средневековых стен Гамбурга, но и в этом случае речь шла не более чем о следовании за разросшимися административными границами города. Годом позднее в 1868 году муниципалитет наконец-то взял в свои руки противопожарную защиту, вследствие чего пожарные бригады и оборудование страховщика были переданы городу. Как бы то ни было, функцию противопожарной защиты Гамбурга страховщик выполнял на протяжении 200 лет.

Ограничения, практиковавшиеся Гамбургской пожарной кассой в отношении членства в организации, делают её больше похожей на некий закрытый клуб, чем на привычную в нашем понимании страховую компанию. Однако такой подход прекрасно работает на цели долгосрочного развития. Механизмы исключения и включения на протяжении веков, поддержка городской политической и экономической элиты создали надёжный фундамент доверия и осознанного отношения к страхованию, а конкретно — к Гамбургской кассе в среде её участников. Обязательное членство в пределах ограниченного географического региона позволило создать прочную идентичность внутри социального и политического аспектов города. Когда Гамбургская касса была приватизирована в 1990-х годах, это даже вызвало протесты среди населения, как если бы было совершено покушение на основные общественные устои (очевидно, что именно так это и было воспринято).

П. Зур. Большой Гамбургский пожар. Картина 1842 г. (Источник Wikimedia Commons)

Огромным испытанием для города и страховщика стал один из крупнейших пожаров в истории Европы. Большой гамбургский пожар начался 5 мая 1842 года и длился в течение трёх дней. Пламя пожара было столь огромно, что его можно было видеть на расстоянии 50 км. Взмывающие в небо вихри тут и там образовывали локальные огненные смерчи, на складах плавилось железо, а тела несчастных жителей и домашних животных превращались в пепел. В результате бедствия погиб 51 человек, сгорело более 1700 построек, включая общественно значимые здания, 20 тысяч человек остались без крова. Следствием Большого пожара 1842 года, по аналогии с Великим лондонским пожаром 1666 года, стала разработка нового плана города и подходов к противопожарной защите. В результате масштабной реконструкции была значительно улучшена городская инфраструктура, появилось большое количество каменных зданий. Другим важным следствием пожара стал возросший спрос на услуги страхования от огня, что послужило импульсом к развитию перестрахования, так как даже для крупного страховщика бедствия, подобные гамбургскому или лондонскому пожарам, являются неподъёмным бременем, если нести его в одиночку.

В пожаре 1842 года сгорело 20% всей застрахованной компанией недвижимости. Чтобы выполнить свои обязательства, Гамбургской кассе пришлось взять заём у городских властей, что вряд ли было бы возможно, если бы не самые тесные связи страховщика с городскими элитами и доверие со стороны населения. Срок погашения займа был установлен в 46 лет. В 1888 году ссуда была полностью погашена. За 20 лет до этого в 1867 году компания была переименована и получила своё современное название.

На протяжении столетий своего существования менеджмент Гамбургской кассы избегал экспериментов. С одной стороны, подобная консервативность в постоянно меняющемся мире может привести бизнес к краху, с другой — однажды выстроенная и успешно функционирующая бизнес-модель служит залогом долголетия для компании. Естественно предположить, что развивающая местная компания рано или поздно захочет выйти на рынки других регионов и стран (в случае с Германией до её объединения в 1871 году речь идёт скорее о немецких государствах). Однако новые возможности неминуемо таят в себе и новые угрозы. Лишь в 1891 году Гамбургская касса расширила свои операции на всю территорию федеральной земли Гамбург, но никогда так и не вышла за эти пределы (за исключением нацистского периода, когда в зону ответственности компании было добавлено ещё несколько близлежащих земель, образовавшие Большой Гамбург). Ещё одной особенностью страховщика, которая наблюдается и у других компаний-долгожителей из разных сфер стало то, что в высшем менеджменте компании постоянно присутствовали как представители городского совета, так и сами страхователи.

Одна из первых в истории новостных фотографий — последствия Большого Гамбургского пожара (Херманн Биов), 1842 г. (Источник Wikimedia Commons)

Пережив Первую мировую войну, Гамбургская пожарная касса, как и всё население Германии, столкнулась с беспрецедентной в истории человечества гиперинфляцией. К примеру, ломоть хлеба в 1922 году в Берлине, который стоил 160 марок, годом позднее можно было купить за невообразимые 4 триллиона 210 миллиардов 500 миллионов марок. В этих условиях в 1923 году компания ввела расчёт по скользящей восстановительной стоимости зданий — обычной сметной стоимости нового объекта, выраженной в ценах 1914 года. Взяв за базу уровень цен 1914 года, страховщики привели суммы в соответствие с динамикой цен на рынке строительных услуг, что дало возможность сравнивать условия договоров. К слову, на сегодняшний день подавляющее число жилых зданий в Германии застрахованы по скользящей восстановительной стоимости. В 1929 году в рамках административной реформы самоуправление Гамбургской кассы было усилено. Закон о пожарном фонде теперь описывает компанию в качестве «независимой корпорации под юрисдикцией публичного права», находящейся под контролем государства.

Будучи главным портовым городом объединённой Германии, Гамбург понёс огромный ущерб во время Второй мировой войны. С 25 июля по 3 августа 1943 года в рамках операции «Гоморра» британскими и американскими ВВС была нанесена серия авиаударов, в результате которой погибло около 58 тысяч человек гражданского населения и более 180 тысяч человек пострадало. Город лежал в руинах. Эта бомбардировка вошла в историю как одна из самых массированных воздушных атак. Хотя по условиям страхования страховщик не возмещает ущерб гражданскому населению вследствие военных действий, общий урон экономике и бизнесу компании невозможно подсчитать. Но Гамбургская касса смогла пережить и этот период своей истории. В очередной раз, социально-ориентированная бизнес-модель компании, поддерживаемая как населением, так и властями города, позволили возобновить свою деятельность в послевоенный период. К этому времени Гамбургская пожарная касса превратилась в организацию-прототип, предтечу и живой образец для многих других страховых обществ Германии и мира. Её существование уже является вопросом престижа и сохранения традиций — немаловажный фактор для долговечности любого учреждения.