Мы продолжаем начатый в предыдущей публикации пересказ наблюдений бывшего инспектора страхового общества «Россия». В своей обширной брошюре, озаглавленной «Записки инспектора страхового общества «Россия», изданной в Санкт-Петербурге в 1909 году в типографии Ф Вайсберга и П. Гершунина, автор великодушно решил приоткрыть завесу истинного положения дел того, как крупнейшее отечественное дореволюционное страховое общество всеми правдами и неправдами извлекало максимум прибыли из своей деятельности. Делалось это помимо прочего при помощи различных ухищрений в текстах полисных условий, входивших в конфликт с рекламными обещаниями, так что невнимательные страхователи совершали ошибки, стоившие им всей уплаченной ранее премии. Сторнированные полисы дореволюционных страховщиков — это, пожалуй, тема для отдельной диссертации. Мы же остановимся сегодня лишь на одном единственном параграфе полисных условий страховщика, о который, как пишет автор брошюры г-н Лейванд, разбилось немало судеб.

Полис страхования на случай смерти страхового общества «Россия» (Источник insur-info.ru)

«Страхование на дожитие вносит в сбережение точность и порядок, так как пользование всеми выгодами страхования обуславливается аккуратными взносами страховых премий, то собственные интересы и напоминания агентов страхового общества о сроках (примеч.: курсив здесь и далее мой) понуждают сберегающего производить уплаты правильно, чего в большинстве случаев не бывает при обыкновенных сбережениях». Приведённый выше текст — выдержка из распространявшихся страховым обществом «Россия» брошюр под названием «Страхование на дожитие», которые издавались в Санкт-Петербурге в 1896 и 1902 годах в типографиях Тиле и А. Бенке. Но как бы не обнадёживали страхователей слова про напоминание о своевременных взносах страховых премий, всё это не более чем текст рекламной брошюры. На самом деле это предисловие опровергалось параграфом 10 условий страхования, который приводился на страницах 24 и 28 всё тех же брошюр. Вот что гласил указанный параграф общих условий страхования: «Ни правление, ни агенты Общества не обязаны напоминать контрагенту о платеже следующих с него премий; но если премия не будет внесена в назначенный день, то все обязательства Общества, вытекающие из полиса, прекращаются, полис теряет силу, а внесённые премии обращаются в пользу Общества». Что любопытно: первое условие о напоминании платежей напечатано в начале брошюр крупным шрифтом, тогда как параграф 10 втиснут в конце, среди других правил, причём гораздо более мелким шрифтом. Как пишет г-н Лейванд, благодаря этому остроумному предисловию люди теряли и теряли свои деньги.

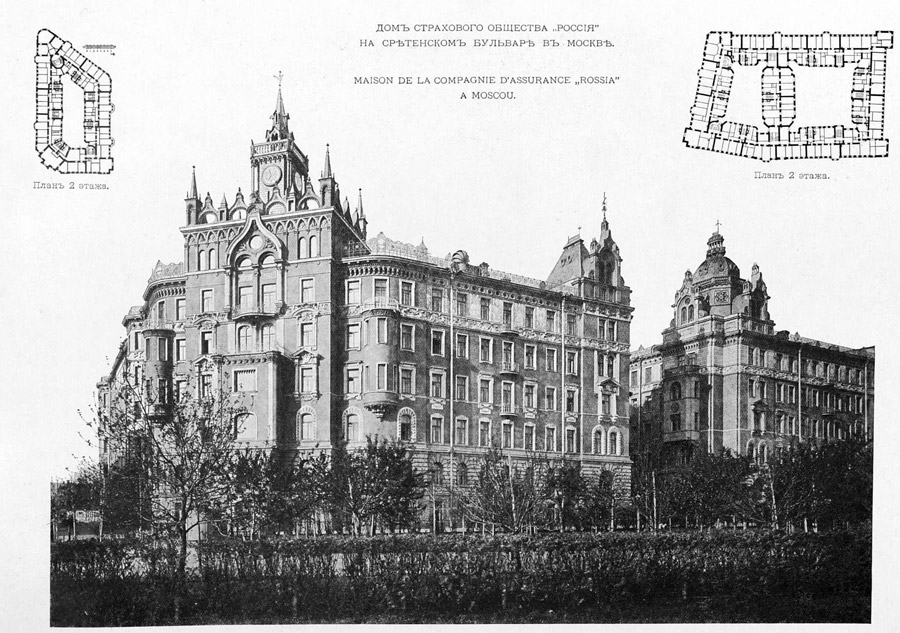

В случае просрочки платежа, вся уплаченная премия по сторнированным полисам обращалась в доход страховщика. Не это ли явилось одним из столпов процветания крупнейшей компании страхования дореволюционной России, а также источником средств для постройки и приобретения десятков зданий в обеих столицах? Скажем более, не это ли явилось одной из причин настоящей лихорадки вложений в недвижимость в конце XIX — начале XX века для всех страховщиков кто был более-менее занят страхованием жизни, таких как «Россия», «Жизнь», «Саламандра», Первое Российское, Санкт-Петербургское общество страхований...? Мы не раз отмечали, что отчуждение средств страховых резервов в такой слаболиквидный актив как недвижимость несёт значительные риски для бизнеса. Но что если речь шла о накопленных резервах по сторнированным полисам? Куда направлялись эти средства, по каким счетам проходили эти проводки, сколько из этих денег шло на выплаты дивидендов, какая часть их в буквальном смысле становилась окаменевшими активами в виде роскошных домов в центре Москвы и Санкт-Петербурга? На это у нас нет ответов.

Дом страхового общества Россия на Сретенском бульваре. Фото 1904-1905 г. (Источник Приложение к журналу Зодчий за 1905 год — pastvu.com)

Многие из тех страхователей, кто допускал просрочку платежа, направляли письма в правление относительно восстановления силы просроченных полисов, по которым контрагенты вносили суммы порой на протяжении многих лет. В своих ответах на эти ходатайства страховщик неизменно ссылался на указанный выше параграф. Мотивами к отклонению ходатайств выставлялись просрочки взносов и последствия, вытекающие из параграфа 10. С точки зрения закона страховщик не допускал никаких нарушений, а виной всему были невнимательность и доверчивость страхователей. «Сколько мне приходилось видеть горя» — то ли взаправду, то ли выдумывая на ходу восклицал в своих мемуарах автор, — «протянутых с мольбою о помощи дрожащих рук. Эти сцены до сих пор стоят перед моими глазами и, вероятно, никогда не затушуются в памяти, слишком страшны они. Но увы, мольбы и отчаяние жертв никого не трогали, и пощады не было никому».

Одним из таких неудачливых страхователей была некая П. Залкинд, застраховавшаяся на дожитие в обществе «Россия» по полису за № 10988 и исправно платившая премию в требуемый срок на протяжении 11 лет. Помимо премии она выплатила Обществу проценты за 6 лет по ссуде, выданной ей, по сути, из её же денег. На 12-м году срок уплаты премии был пропущен, и когда г-жа Залкинд принесла деньги за всё просроченное время, главное агентство отказалось принимать их, сославшись на вышеупомянутый параграф. Напрасны были мольбы и слёзы несчастной женщины; напрасно она писала множественные письма в правление, — ничто не помогало. Приведём одно из её прошений, направленное в правление: «Заключив ещё в 1885 году в вашем Обществе страхование на дожитие по полису за № 10988, в продолжение слишком 11 лет я исправно и аккуратно вносила в Виленское главное агентство премию за своё страхование, причём мной внесено таковой 574 р. 26 коп., а за вычетом полученной мной ссуды в 200 руб. осталось всего моих денег в Обществе 374 руб. 26 коп. кроме процентов. В конце прошлого года мои семейные обстоятельства, вследствие тяжёлой болезни мужа, настолько ухудшились, что я не в состоянии была далее вносить срочные премии и я, вполне доверяя словам вашего агента, уверившего меня при заключении страхования, что взносами премий можно просрочить до 3х лет, причём только следует впоследствии внести всё просроченное время взносы премий, я и на основании вышесказанного просрочила взносами премий в течение года, причём проценты по моей ссуде я внесла своевременно по 17 июня сего года, в чём у меня имеется квитанция».

Не будем приводить здесь весь текст прошения, суть которого уже понятна. Резюмируя его, госпожа Залкинд писала: «Покорнейше прошу правление иметь в виду, что я малограмотная и хорошо вникнуть в смысл всех полисных правил и комбинаций я не могла и даже не могла никого просить прочесть таковой в виду того, что подлинный мой полис находится с 1890 года в залоге правления, а в залоговом свидетельстве ничего про всё это не говорится, а я не виновата, что агент вашего общества ввёл меня в заблуждение, уверив, что можно просрочить взносами премий три полных года. О резолюции правления покорнейше прошу сообщить мне в возможно непродолжительном времени по вышеуказанному моему жительству. Г. Вильна. 2 сентября 1897 года». Это прошение было не единственным. Г-жа Залкинд настойчиво осаждала правление, но ответы были всегда одни и те же, стереотипные до крайности. Приведем один из них от 21 июня 1897 года за № 2137. «Госпоже П. И. Залкинд. Виленское отделение имеет честь сообщить Вам, милостивая государыня, что правление письмом своим от 20 сего месяца уведомило нас, что страхование по Вашему полису за № 10988 вследствие прекращения платежей премий ещё с 28 февраля 1896 года окончательно потеряло, на основании параграфов 10, 11 и 12 „Общих условий страхования на дожитие“ свою силу и возобновлено быть не может».

Баккер. Жадность. Около 1570 (Источник gallerix.ru)

Несмотря на такие ответы, от которых у многих пропала бы всякая энергия к борьбе, П. Залкинд упорно не желала отдавать страховщику взносы за 11 лет, направив прошение о разбирательстве в Министерство внутренних дел, в ведомстве которого находился Страховой надзор в России. Но и тут ничего не вышло, поскольку с формальной точки зрения Общество не допустило никаких нарушений. В письме из министерства было указано «если же она, просительница, считает гражданские права свои действиями страхового общества „Россия“ нарушенными, то от неё зависит, на основании приведённых статей 1 и 3 Устава гражданского судопроизводства вчинить к Обществу иск общим судебным порядком, помимо участия Министерства внутренних дел». Попытав ещё раз счастья и направив прошение в правление страховщика, мещанка перешла в наступление, пригрозив Обществу судом: «В противном случае я принуждена буду передать это дело суду и гласности: я буду стоять у дверей конторы главного агентства ежедневно от начала до конца занятий и предупреждать несчастных заблудившихся людей». Она исполнила своё обещание, ежедневно простаивая у дверей конторы в ожидании выхода служащих и набрасывалась на них с упрёками и бранью. Автор брошюры и бывший инспектор страхового общества «Россия» в городе Вильна Лейванд пишет, что он лично, совершенно не причастный к её делу, вынес от неё немало оскорблений.

По мнению автора брошюры, ряды клиентов вербовались преимущественно из беднейших, самых необеспеченных слоёв населения, которые были не в состоянии выдержать договор страхования. Более всего от страхования на дожитие пострадали жители Северо-Западных губерний, в особенности жители маленьких городов и местечек. Несчастные употребляли сверхчеловеческие усилия, прибегая сплошь и рядом вплоть до заклада своего имущества, чтобы аккуратно вносить взносы страховой премии. Но когда последние гроши иссякали и платеж пропускался, страховщик выводил на сцену роковой параграф 10 Общих правил, при помощи которого обращал средства несчастных в собственный доход и дивиденды господ акционеров. На каждом шагу, пишет бывший аквизитор, и дома, и в конторе, и на улице служащих страхового общества преследовали лица с просьбами, касавшихся просрочки взносов. Повсюду являлись молодые, старые, бедные и состоятельные, женщины с грудными детьми, здоровые и больные с просьбой о помощи, оплакивая свои сбережения. Для уважаемых читателей очевидно, что всевозможные обещания при вербовке клиентов — лишь только реклама. Ни для Общества, ни для его правления они были совершенно не обязательны. Только лишь полисные условия имеют силу закона, и в них уже не было никаких упоминаний об обязанности агентов напоминать своим клиентам о взносах премий.